İstanbul Sanayi Odası (İSO), Eylül ayında açıkladığı “İSO Türkiye’nin 500 Büyük Sanayi Kuruluşu-2022” araştırmasının ardından, 500 Büyük şirketlerine nazaran daha küçük ve orta ölçekli kuruluşları kapsayan “İSO Türkiye’nin İkinci 500 Büyük Sanayi Kuruluşu-2022” (İSO İkinci 500) araştırmasının sonuçlarını da bugün açıkladı.

İSO İkinci 500 araştırması, 2022 yılı verileri ile de küçük ve orta ölçekli kuruluşların performansı açısından önemli sonuçlar ortaya koydu.

2022 yılında sanayi sektörü başta Rusya-Ukrayna Savaşı, yükselen enflasyon, finansal koşullarda sıkılaşma gibi önemli gelişmelerin yaşandığı ve bunlara bağlı olarak yılın ikinci yarısında küresel büyüme ve ticaretin ivme kaybettiği bir ortamda faaliyet gösterdi. Dolayısıyla İSO İkinci 500’ün ekonomik ve finansal büyüklüklerini değerlendirirken bu gelişmeleri de göz önünde bulundurmakta yarar var.

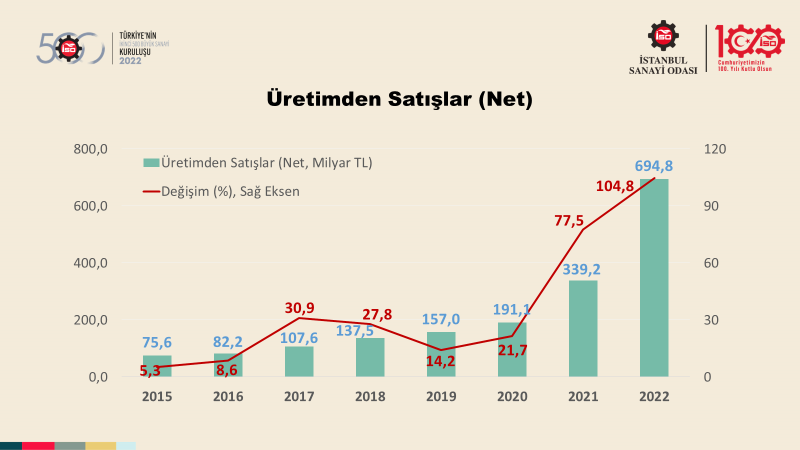

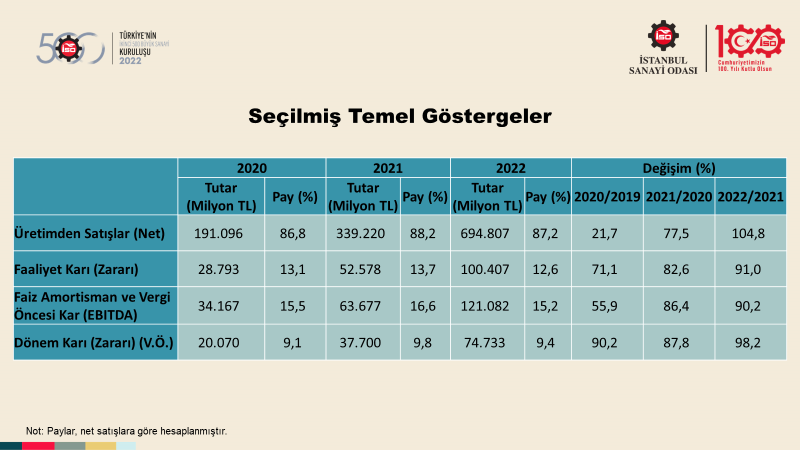

Bu çerçevede İSO İkinci 500 sonuçlarına bakıldığında; 2022 yılında İSO İkinci 500’ün üretimden satışları yüzde 104,8 oranında artarak 339,2 milyar TL’den 694,8 milyar TL’ye çıktı. Bu yüksek oranlı artışta, güçlü iç talep ve ihracat artışının yanı sıra enflasyon ve döviz kurlarındaki yükseliş belirleyici rol oynadı.

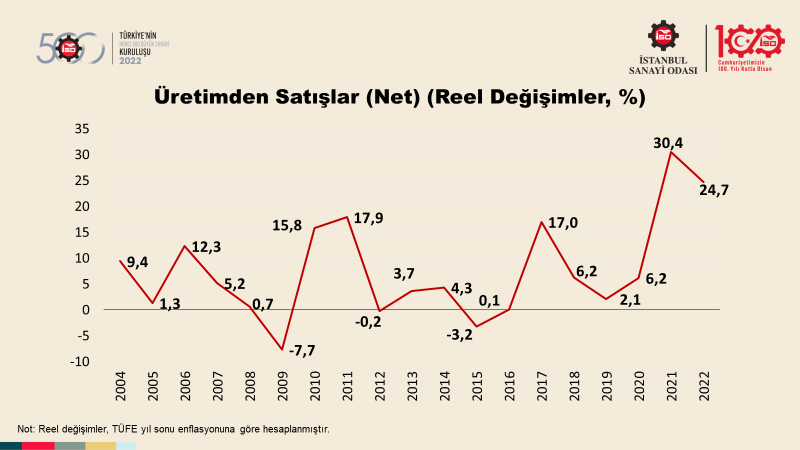

İSO İkinci 500’ün üretimden satışlarındaki değişimler, yıl sonu TÜFE enflasyonundan arındırılarak incelendiğinde; 2022 yılında yüzde 24,7 ile oldukça güçlü bir reel artış yaşandığı görüldü. Ancak bu artış, 2021’deki yüzde 30,4’lük artışın altında kaldı.

Reel değişimler hesaplanırken son yıllarda olduğu gibi yine yıl sonu TÜFE enflasyonu kullanıldı. Ancak 2022 sonunda TÜFE enflasyonu yüzde 64,27 iken ÜFE enflasyonu yüzde 97,72 düzeyinde gerçekleşmişti.

Bu noktada sanayicinin ekonomik gerçeklerini yansıtan asıl enflasyonun ÜFE olduğunu hatırlatarak, ÜFE’nin çok daha hızlı arttığını ve tüketici enflasyonu ile arasındaki makasın oldukça geniş olduğunu vurgulamak gerekiyor. Nitekim yıl sonu ÜFE enflasyonu kullanıldığında, üretimden satışlardaki reel artış yüzde 3,6’ya iniyor.

İSO İkinci 500’ün En Büyük Üç Şirketi

Üretimden satışlar baz alınarak yapılan 2022 yılı İSO İkinci 500 sıralamasına göre Şirikçioğlu İplik ve Denim 2 milyar 54 milyon TL ile ilk sırayı aldı. Onu 2 milyar 51 milyon TL ile Safa Tarım takip ederken Erdoğanlar Alüminyum 2 milyar 47 milyon TL ile üçüncü oldu.

2022 yılı İSO İkinci 500 sıralamasına üretimden satışları 2 milyar 54 milyon TL ile 886 milyon TL arasında kalan şirketler girebildi. İSO İkinci 500’ün 2021 yılı listesinde yer alan şirketlerin üretimden satışları ise 980 milyon TL ile 444 milyon TL bandında gerçekleşmişti.

İSO İkinci 500’ün bu yılki listesine 125 yeni sanayi kuruluşu girdi. Bunlardan 51 tanesi İSO 500’den İSO İkinci 500’e düşen şirketlerden oluştu. Listeye geçen seneki İSO 1000 dışından giren yeni firma sayısı 74 olurken, 2021 yılının İSO İkinci 500 listesinden İSO 500’e çıkan firma sayısı ise 50 olarak gerçekleşti.

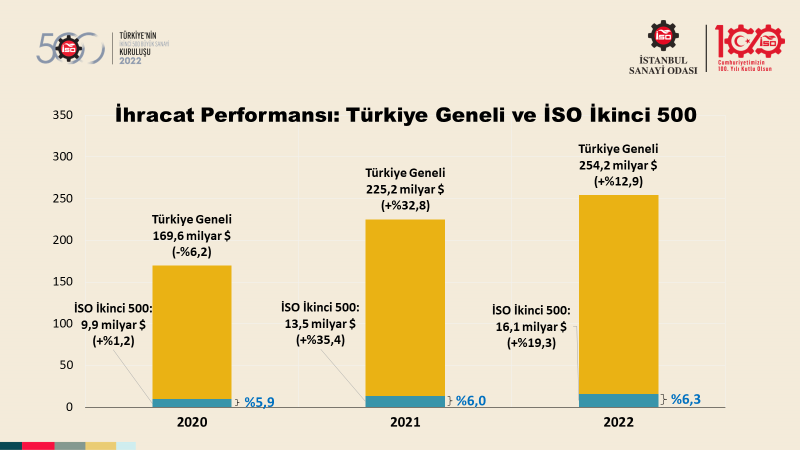

2022 yılında zayıflayan küresel büyüme dinamiklerine rağmen Türkiye’nin ihracatı yüzde 12,9 oranında artarak 254,2 milyar dolara yükseldi. Aynı yılda İSO İkinci 500’ün ihracatı da yüzde 19,3 artarak 16,1 milyar dolara çıktı ve tarihsel olarak rekor düzeye ulaştı.

İSO İkinci 500’ün ihracat artış hızı, Türkiye ve İSO 500’ün üzerinde gerçekleşti. Bu durum, nispeten daha küçük ve orta ölçekli kuruluşların dış pazarlara açılma başarısını göstermesi açısından oldukça önemli.

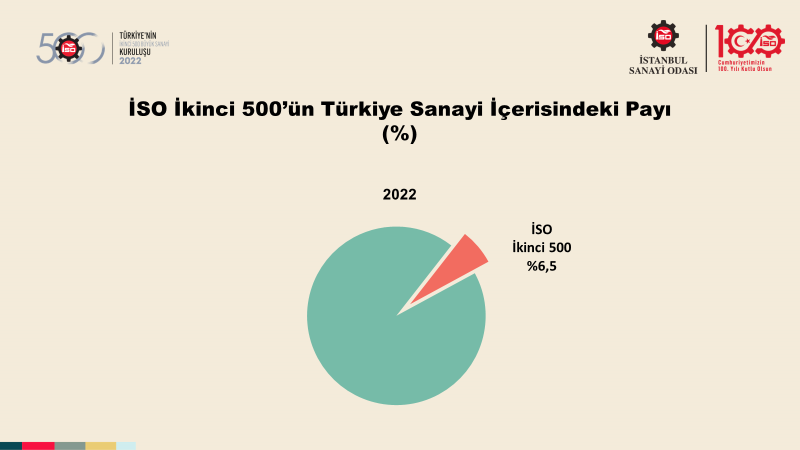

Bu gelişmeler sonucunda İSO İkinci 500’ün Türkiye sanayi ihracatı içindeki payı 2022 yılında 0,3 puan artarak yüzde 6,2’den yüzde 6,5’e yükseldi.

2022 yılında İSO İkinci 500, satış performansının yanı sıra karlılıkta da başarılı bir yıl geçirmiş gözüküyor.

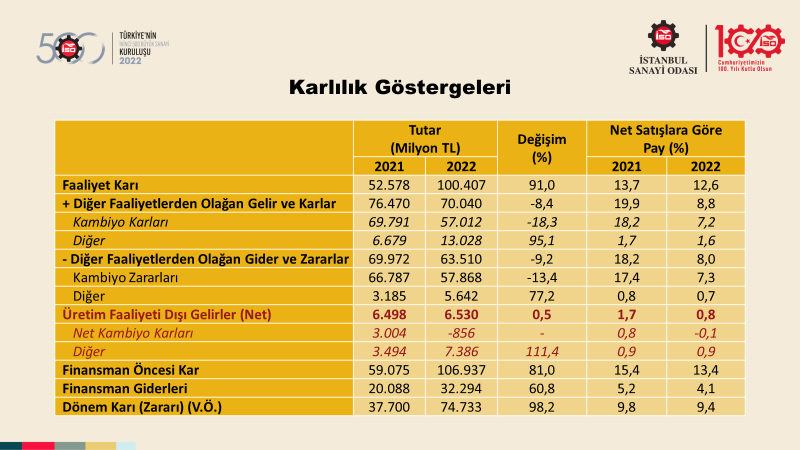

Söz konusu yılda İSO İkinci 500’ün faaliyet karı yüzde 91 oranında artarak 52,6 milyar liradan 100,4 milyar liraya çıktı. Buna karşılık aynı dönemde faaliyet karlılığı oranı 1,1 puan düşüşle yüzde 13,7’den yüzde 12,6’ya geriledi.

Benzer şekilde faiz, amortisman ve vergi öncesi kar büyüklüğü de yüzde 90,2’lik artışla 63,7 milyar liradan 121,1 milyar liraya ulaştı. Bu artışa rağmen FAVÖK karlılığı oranı 1,4 puan azalarak yüzde 16,6’dan yüzde 15,2’ye düştü.

Vergi öncesi kar ve zarar toplamı ise yüzde 98,2 artarak 37,7 milyar liradan 74,7 milyar liraya yükseldi. Ancak satış karlılığı oranı 0,4 puan düşüşle yüzde 9,8’den yüzde 9,4’e indi.

Tüm bu gelişmeler karlılık rasyolarında bir önceki yıla göre kısmen daha düşük bir performansa işaret ediyor. Yine de yüksek enflasyon ortamı ve kurların etkisiyle maliyetlerin hızla arttığı bir yılda kar-zarar dengesinin başarılı olarak yönetilebildiği görülüyor.

2022 yılında İSO İkinci 500’de diğer faaliyetlerden olağan gelir ve karlar 70 milyar TL iken, diğer faaliyetlerden olağan gider ve zararlar 63,5 milyar TL olarak gerçekleşti.

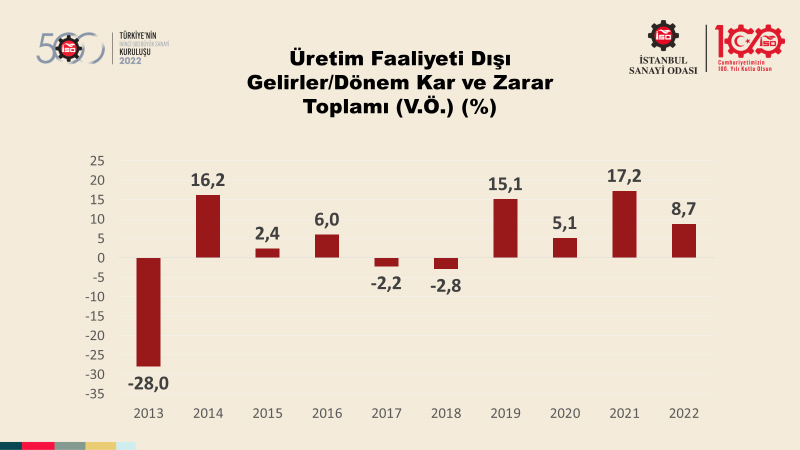

Bu iki kalem arasındaki fark alındığında, İSO İkinci 500’ün 6,5 milyar TL’lik üretim faaliyeti dışı gelir elde ettiği ve bu kalemin bir önceki yıla göre sadece binde 5 oranında arttığı görülüyor. Özellikle net kambiyo gelirlerinin negatif gerçekleşmesi dikkat çekiyor.

2022’de üretim faaliyeti dışı gelirlerin karlılığa katkısı bir hayli azalmış gözüküyor. Üretim faaliyeti dışı gelirlerin dönem kar ve zarar toplamı içindeki payı 2021’de yüzde 17,2 iken 2022’de yüzde 8,7’ye gerilemiş durumda. Her ne kadar yılların kendine özgü koşulları nedeniyle farklı eğilimler yaşansa da 2022 yılında sanayicinin daha fazla esas faaliyetlerine odaklandığı ve karını gerçek işinden elde ettiği görülüyor.

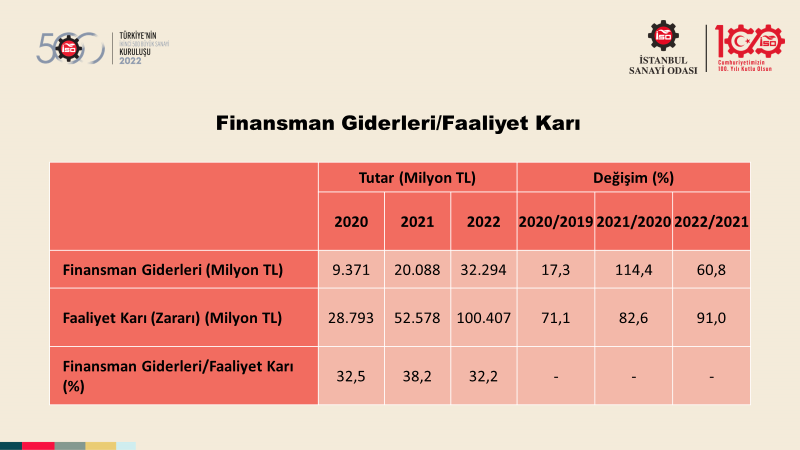

Finansman giderleri, sanayi kuruluşlarının karlılıklarında temel belirleyicilerden biri olmayı 2022 yılında da sürdürdü. İSO İkinci 500’ün finansman giderleri yüzde 60,8 oranında artarak 32,3 milyar TL’ye yükseldi.

Diğer taraftan, aynı yılda faaliyet karı artışının daha yüksek gerçekleşmesinin de etkisiyle finansman giderlerinin faaliyet karına oranı, 2021’de yüzde 38,2 iken 2022’de 6 puan düşüşle yüzde 32,2’ye geriledi.

Finansman giderlerinin karlılık üzerindeki baskısının hafiflemesi olumlu bir gelişme olmakla birlikte 2022’deki düşük faiz ortamının yanı sıra kredi kullanımını sıkı şartlara bağlayan düzenlemelerin de burada etkili olduğu görülüyor.

Ancak günümüzde faiz ve krediye erişim koşullarının o döneme kıyasla belirgin bir şekilde sıkılaşmış olması, finansman giderlerinin faaliyet karına oranındaki göreceli iyileşmenin sürdürülebilirliğini tartışmalı hale getiriyor.

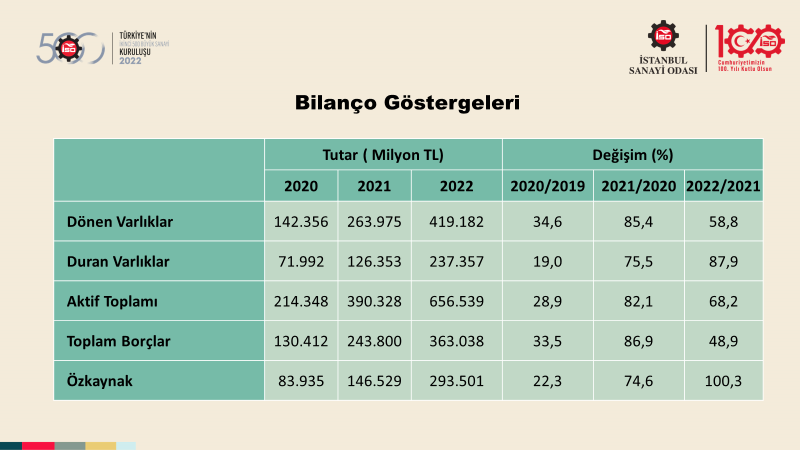

Firmaların varlık ve kaynak yapısındaki gelişmeler incelendiğinde; 2022 yılında İSO İkinci 500'ün bilanço büyümesinin yüzde 68,2 olduğu görülüyor.

Bu büyümenin kaynağında yüzde 100,3 artan özkaynaklar yer alırken, borçlardaki artış yüzde 48,9 ile daha sınırlı gerçekleşmiş durumda. Söz konusu veriler, geçmiş yıllardan farklı olarak aktiflerdeki büyümenin borçlanmadan ziyade özkaynak yoluyla finanse edildiğine işaret ediyor.

Diğer taraftan duran varlıklar yeniden değerleme uygulamasının da katkısıyla yüzde 87,9 büyürken, dönen varlıklardaki artış yüzde 58,8 ile daha düşük gerçekleşmiş durumda.

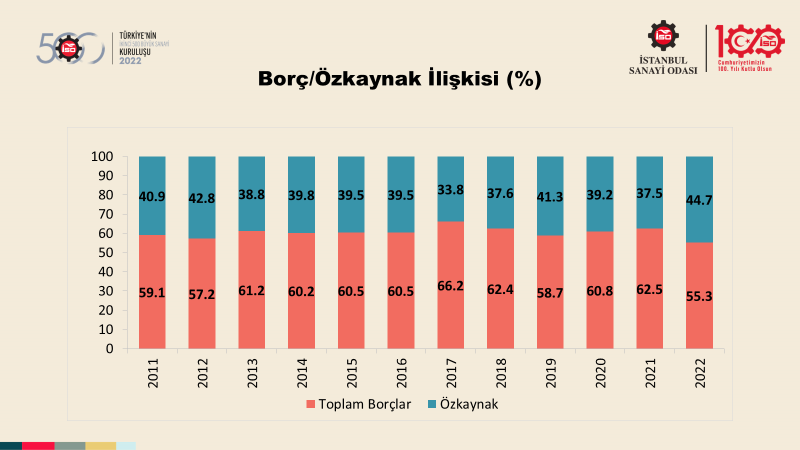

İSO İkinci 500’ün borç/özkaynak ilişkisine bakıldığında, uzun bir aranın ardından firmaların kaynak yapısında göreli bir iyileşme söz konusu.

2022 yılında İSO İkinci 500’de borçların payı yüzde 62,5’ten yüzde 55,3’e gerilerken; özkaynakların payı yüzde 37,5’ten yüzde 44,7’ye çıkmış durumda.

Bu iyileşmede, karlılığın sürdürülebilmesinin yanı sıra sınırlanan borçlanma ve yeniden değerleme uygulamasının etkisi belirleyici olmuş gözüküyor.

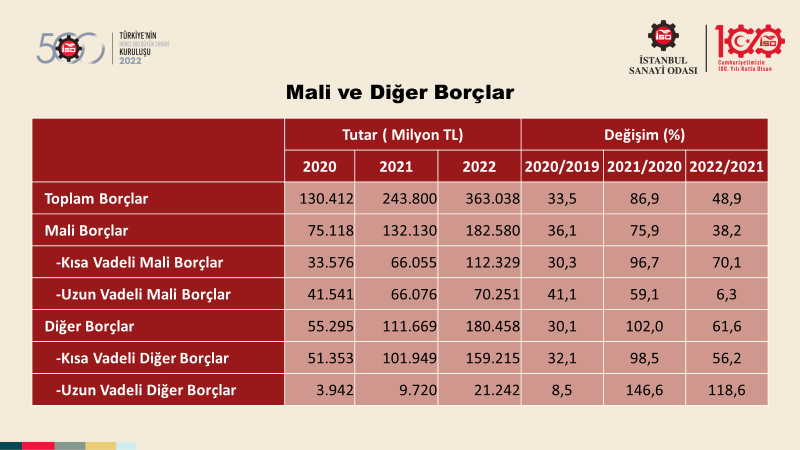

2022 yılında mali borçlar yüzde 38,2 oranında artarken diğer borçlardaki artış yüzde 61,6 ile daha yüksek gerçekleşti. Böylece mali borçların toplam borçlar içindeki payı yüzde 54,2’den yüzde 50,3’e inerken, diğer borçların payı yüzde 45,8’den yüzde 49,7’ye yükseldi. 2021’in ardından 2022’de de faaliyetlerin finansmanında ticari borçlar mali borçlardan daha fazla kullanıldı.

Ticari borç kullanımının artması, firmaların kaynak ihtiyacını finans kuruluşlarının dışında, kendi içlerinde borçlanarak çözmeye çalıştıklarını gösteriyor. Ekonominin yavaşladığı bir dönemde bu borç döngüsüne girilmesi, reel sektörü en çok zorlayan konulardan biri olabilir. Zira bu durum, önümüzdeki günlerde sektörler arasındaki değer zincirlerinde kırılmaya neden olabilecek önemli bir risk.

Borçların vadelerine göre gelişiminde ise kısa vadeli mali borçlardaki artış yüzde 70,1 ile uzun vadeli mali borçlardaki yüzde 6,3’lük artışın oldukça üzerinde gerçekleşti.

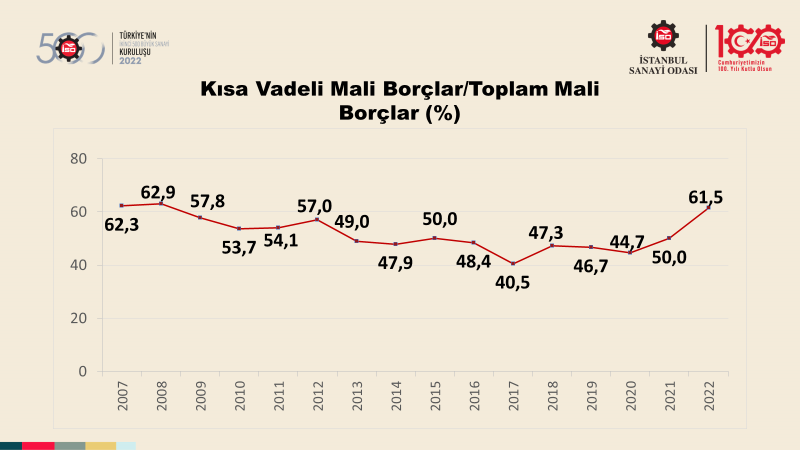

Bu sürecin en somut yansıması, kısa vadeli mali borçların toplam mali borçlar içindeki payında ortaya çıktı. 2021’in ardından 2022’de artışını sürdüren bu oran, yüzde 61,5 ile 2008 sonrası dönemin en yüksek düzeyine ulaştı.

Bu artışta, negatif faiz ortamının yanı sıra yeni kredi düzenlemelerinin uzun vadeli kredilere erişimi zorlaştırırken kısa vadeli kredi kullanımını özendirmesi etkili oldu. Yüksek faiz ortamında firmaların bu durumdan çok daha olumsuz etkileneceği açık.

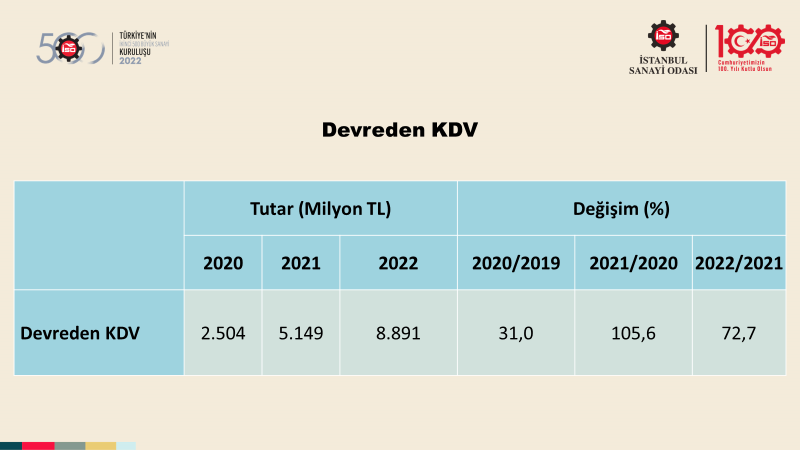

Sanayicilerin son yıllarda makul bir çözüm bulunmasını beklediği konulardan biri olan devreden KDV alacakları, gerek İSO 500 gerekse İSO İkinci 500 şirketleri için ciddi bir sorun olmayı sürdürüyor.

Hatırlanacağı üzere bu yük İSO 500 için 2022 yılında yüzde 107 artışla 49 milyar TL’ye yaklaşmıştı. İSO İkinci 500’de ise devreden KDV bir önceki yıla göre yüzde 72,7 oranında artarak 8,9 milyar TL’ye yükseldi.

Bu gelişmeler sanayi kuruluşlarının sıfır faiz ve sonsuz vade ile devlete borç vermesi anlamına gelen devreden KDV sorununun azalmak yerine daha da arttığını gösterirken enflasyondaki yüksek seyrin de sorunu derinleştirdiği görülüyor.

İstanbul Sanayi Odası, bu konuda sanayiciyi rahatlatacak bir çözüm olarak devreden KDV alacaklarının banka teminatı haline getirilmesi ve özellikle Eximbank kredilerine dönük bir teminat aracına dönüştürülmesini uzun bir süredir savunmaktadır.

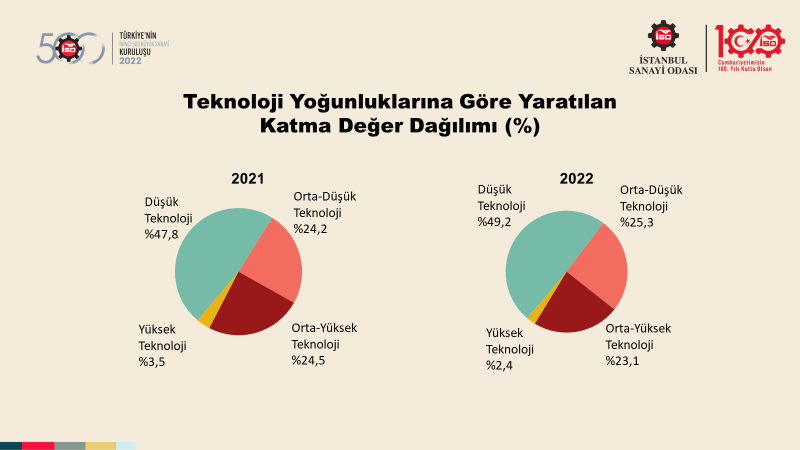

İSO İkinci 500’ün dikkat çeken bir başka göstergesi de teknoloji yoğunluklarına göre yaratılan katma değer dağılımı. Bu verilere bakıldığında; en yüksek payı yüzde 49,2 ile yine düşük teknoloji yoğunluklu sanayilerin aldığı ve bu grubun payını geçen yıla göre 1,4 puan artırdığı görülüyor. Benzer şekilde orta-düşük teknolojilerin payı 1,1 puan artarak yüzde 25,3’e yükselmiş durumda.

Buna karşılık orta-yüksek teknolojilerin payı 1,4 puan düşüşle yüzde 23,1’e; yüksek teknolojilerin payı ise 1,1 puan düşüşle yüzde 3,5’ten yüzde 2,4’e geriliyor. Bu veriler, kuruluşlarımızın teknoloji yoğunluğu alanında belirli bir eşiği aşmakta zorlandığını ortaya koyuyor. Ayrıca ölçüm yapılan son 10 yılda önemli bir değişimin yaşanmaması da bu alanda yapısal bir dönüşümden ne kadar uzak olduğumuzu gösteriyor.

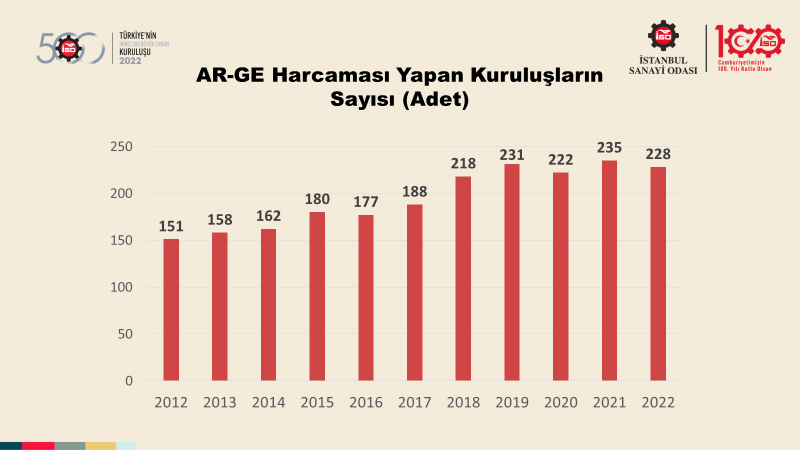

Sanayi kesiminin rekabetçiliği için AR-GE faaliyetleri hayati önem taşıyor. İSO İkinci 500’de AR-GE yapan kuruluş sayısı, 2021’de en yüksek seviyesine ulaştıktan sonra 2022’de 7 adet azalarak 228’e gerilemiş bulunuyor. Ancak bu sayının şimdiye kadarki üçüncü en yüksek seviyede olduğu da gözden kaçırılmamalı.

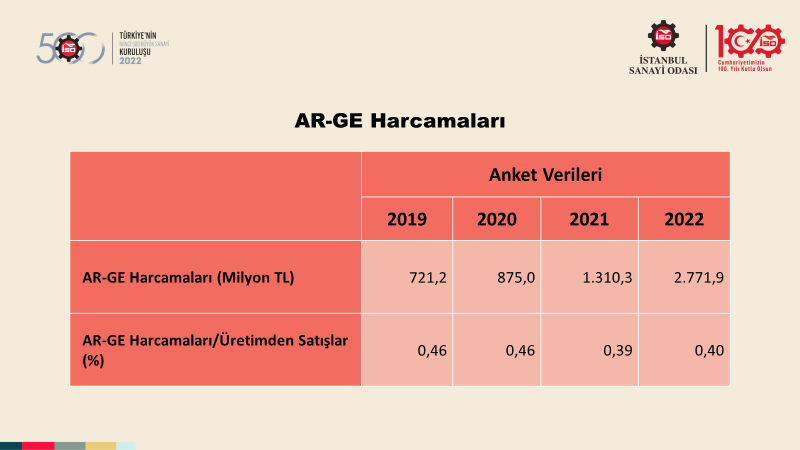

AR-GE yapan firma sayısındaki azalışa rağmen 2022 yılında İSO İkinci 500’ün AR-GE harcamaları anket verileri ile 2,8 milyar TL’ye yaklaştı. Bu rakam, 2021 yılındaki 1,3 milyar TL’lik harcama tutarına göre yüzde 111,5’lik artışa işaret ediyor. Buna rağmen AR-GE harcamalarının üretimden satışlara oranla binde 4’ler düzeyinde yatay seyrettiği görülüyor.

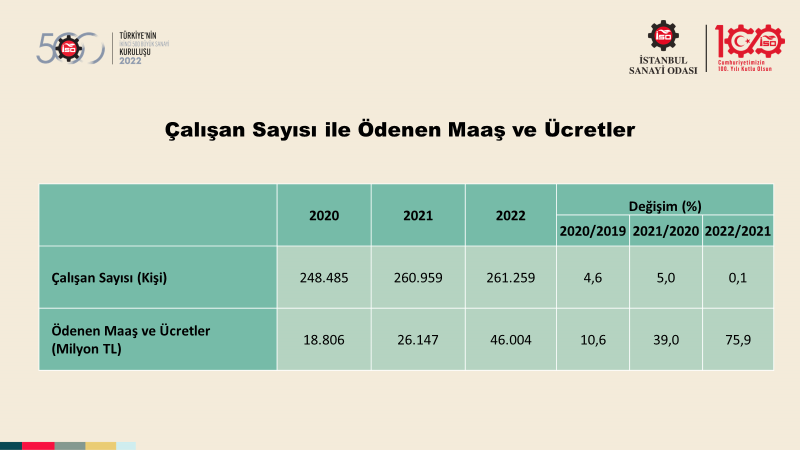

İSO İkinci 500’ün istihdamı 2022 yılında binde 1 artışla 261 bin kişiye ulaştı. Aynı yılda ödenen maaş ve ücretlerdeki artış ise yüzde 75,9 olarak gerçekleşti.

İSO İkinci 500’de halka açık kuruluşların sayısı 2022 yılında bir önceki yıla göre 5 adet artarak 26’ya geriledi. Verinin toplanmaya başladığı 2017’de 35, 2018’de 37, 2019’da 35, 2020’de 24, 2021’de 31 olan halka açık kuruluş sayısı aradan geçen beş yılda bir miktar düşüş gösterdi.

Halka açılmalar, sermayenin tabana yayılması ve şirketlerin bir finansman enstrümanı olarak kullanması açısından oldukça önemli. Ancak halka açık kuruluşlar sayısının seyri, henüz çok az sayıda şirketin bu yöntemi kullandığını gösteriyor. Diğer taraftan 2022 yılında halka açılmalarda yaşanan önemli artışa rağmen bunun İSO İkinci 500’e yansımaması dikkat çekici.

İSO İkinci 500’de yer alan kuruluşlar bağlı olduğu oda bilgilerine göre sıralandığında, yıllar itibarıyla sanayideki Anadolu ağırlığının artmakta olduğu ve Türkiye’deki dağılımının daha dengeli bir gelişim göstermeye başladığı dikkat çekiyor.

Son yıllarda sayısal olarak düşüş göstermesine karşın, İstanbul Sanayi Odası 142 şirket ile halen en büyük paya sahip. İstanbul Sanayi Odası’na üye kuruluşların sayısı 2022 yılında 10 adet artmış gözüküyor. İstanbul’u 39’ar şirket ile Ege Bölgesi Sanayi Odası ve Kocaeli Sanayi Odası izlerken, Gaziantep 35, Bursa 34, Konya 16 şirket ile üst sıralarda yer alıyor.

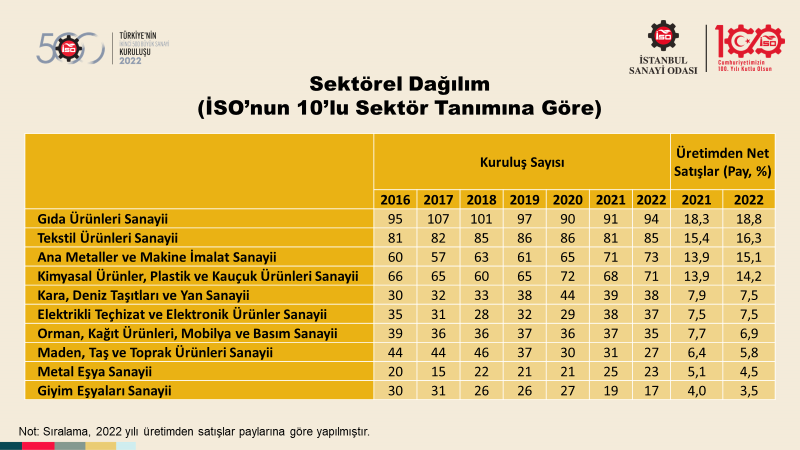

İSO İkinci 500’ün, İSO tarafından oluşturulmuş olan 10’lu sektör gruplandırmasına göre dağılımına bakıldığında, İSO İkinci 500 içerisinde yer alan firmaların yüzde 60’ından fazlasının 4 sektör grubunda toplandığı görülüyor.

Bunlar sırasıyla 94 firmayla “gıda ürünleri sanayi”, 85 firmayla “tekstil ürünleri sanayi”, 73 firmayla “ana metaller ve makine imalat sanayi” ve 71 firmayla “kimyasal ürünler, plastik ve kauçuk ürünleri sanayi” sektörleri.

Söz konusu dört sektör aynı zamanda 2022 yılı verilerine göre üretimden net satışların da yüzden 60’ından fazlasını gerçekleştiriyor ve bir önceki yıla göre üretimden satışlar içerisindeki paylarını da artırma başarısı göstermiş durumda.

2022 yılı İSO İkinci 500 sıralamasında üretimden satışlar büyüklüğüne göre ilk 10 şirketin sıralaması tablodaki gibi gerçekleşti. Buna göre İSO İkinci 500’de ilk sırayı 2 milyar 54 milyon liraya yaklaşan üretimden satışlar tutarı ile “Şirikçioğlu İplik ve Denim İşletmeleri San. ve Tic. A.Ş.” aldı. Bu kuruluş 2021 yılında İSO 500’de 364. sırada yer alıyordu.

Bu firmanın hemen ardından ikinci sırada 2 milyar 51 milyon liralık üretimden satışları ile “Safa Tarım A.Ş.” bulunuyor. Safa Tarım, 2021 yılında İSO İkinci 500 içerisinde 105. sıradaydı.

Üçüncü sırada yer alan kuruluş ise 2 milyar 47 milyon lira ile “Erdoğanlar Alüminyum San. ve Tic. A.Ş.” oldu. Bu kuruluş da 2021 yılında İSO İkinci 500’de 158. sırada yer almıştı.

TR

TR